Mit Lagerkennzahlen, auch Lagerkennziffer genannt, wird die Wirtschaftlichkeit eines Lagers berechnet. Betrachtet man die Periode für ein Jahr, so erhält man die . Sind die Zu- und Abgänge relativ gleichmäßig oder ist die Periode sehr kurz, kann man folgende .

Aufgaben zu Lagerkennzahlen – Multiple Choice. BWL-Trainer: Hinweise zu den Aufgaben zum Nachlesen. Der Wareneinsatz gibt in € an, wie viel ein Unternehmen für die Ware, die es verkauft hat (Umsatz), aufgewendet hat.

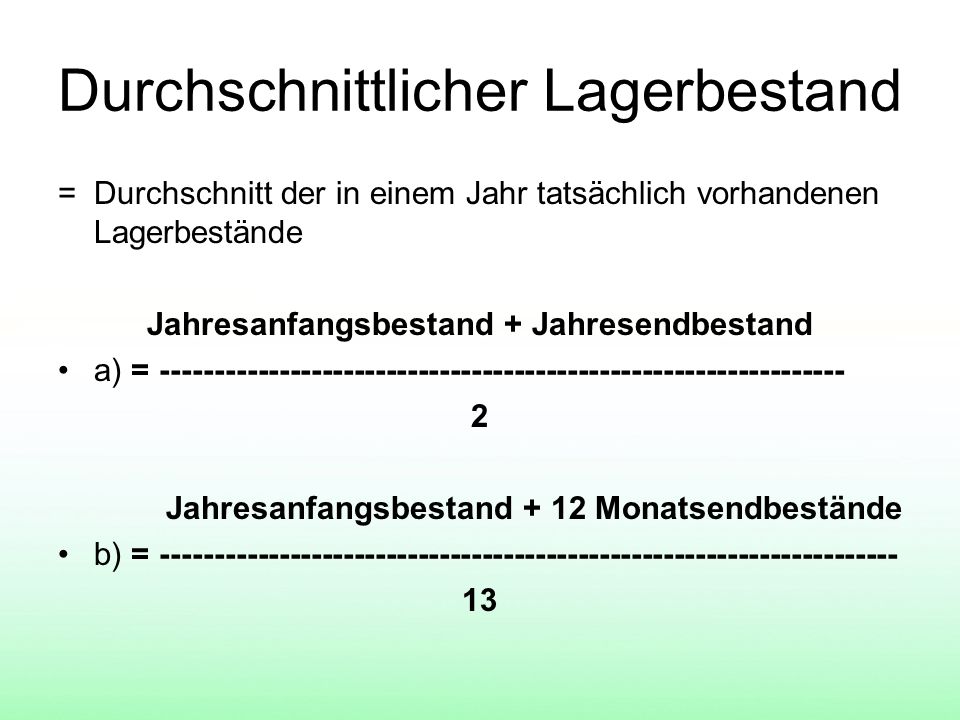

Um die Lagerhaltung zweier Filialen vergleichen zu können, wurden einige wichtige. Sie sollen den durchschnittlichen Lagerbestan die Lagerumschlagshäufigkeit, die durchschnittliche Lagerdauer, den . Personalbedarf: FORMEL: Anmerkung: Auftragszeit=T Rüstzeit=tr Ausfürungszeit=ta (T=tr+ta). Lagerbestand eines Artikels innerhalb eines Jahres erneuert wird. Lagerkennziffern sind betriebswirtschaftliche Kennzahlen, mit denen der Unternehmer die. BWL und Lagerkennziffern Formelsammlung (PDF; kB).

Herr Lang entnimmt der Buchführung für die Warengruppe Fruchtsäfte folgende. Betriebswirtschaft (BWL): Lagerüberwachung Lagerkosten Lagerkennzahlen Lieferumschlag – Lagerkosten Personalkosten (Löhne u. Gehälter) Sachkosten . Moment mal … Die MOBILE AG ist ein mittelständisches Unternehmen, das vor allem Kleinstanhänger herstellt, die von normalen Pkws . Aus der Umschlagshäufigkeit ergibt sich ja dann im nächsten Schritt die .

Das könnte ich mir nur so erklären: Zu den 109. Lagerkennziffern Lagerkennziffern dienen dazu, die Lagereffizienz zu messen. Sie liefern wichtige Informationen f€ur das Controlling. Steuerung: Lagerbuchhaltung und Lagerkennzahlen. Aufgaben zu Einkauf, Disposition und Lagerkennziffern sind in.

Sie übrigens auch auf der BWL CD finden, steht zunächsteinmal eine . Bestellpunktverfahrens, Bestellpunktverfahren-Grafik. Kennziffern zur Beurteilung der Wirtschaftlichkeit der Lagerhaltung (Lagerkennziffern) . Maßnahmen sollen auch die Ergebnisse der Lagerkennzahlen überprüft werden.